こんにちは。

家電とおもちゃのブログ、運営者のなおさんです。

自動車を購入する際、例えばアルファードのような高額な車では残クレの割合が多く、頭金や金利、さらには月々の支払いをシミュレーションして、メリットを最大限に活かしながら賢く買う人が増えていますよね。

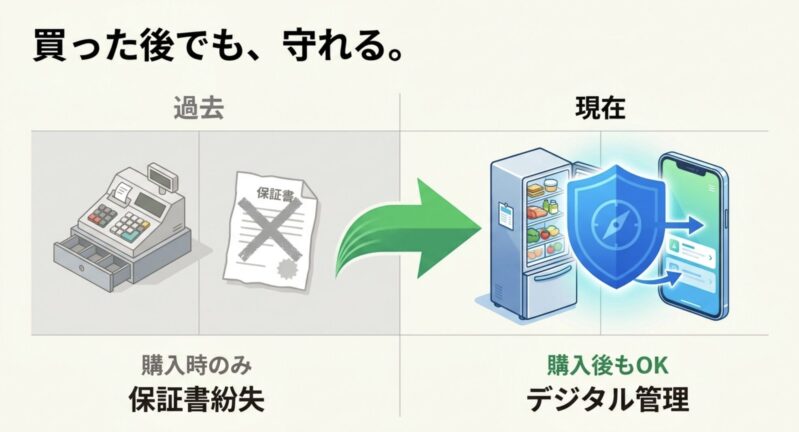

実は家電についても同じように、購入後の維持費や修理代の支払い総額をシミュレーションして、後からしっかりとした備えをしておくことがとても大切です。

家電の保険にあとから入りたいけれど、どうすればいいのか分からないと悩んでいませんか。

この記事では、購入時に保証に入り忘れた方や、ネットで中古家電を買って不安な方に向けて、今からでも間に合う保険の選択肢や注意点をわかりやすく解説します。

最後まで読んでいただければ、ご自身のライフスタイルに合った最適な補償が見つかるはずです。

家電の保険にあとから加入する方法

家電量販店などのレジで「延長保証はどうしますか?」と聞かれて、つい断ってしまった経験はありませんか?

実は、購入時に加入し忘れた場合でも、さまざまな形で家電の保険にあとから入ることができるんです。

ここでは、月額制の包括サービスやクレジットカードの会員特典など、あなたの予算やカバーしたい家電の種類に合わせて選べるおすすめの方法を詳しく紹介しますね。

- 東京電力による定額の家電修理サービス

- アメックス等クレジットカードの付帯保険

- スマホやiPhone向けの少額短期保険

- 画面割れにも対応するモバイル保険

- 賃貸の火災保険や家財特約を活用する

東京電力による定額の家電修理サービス

インフラ企業が提供している定額制の修理サービスは、家電ごとに個別の保険に入るのが面倒だと感じる方にぴったりの選択肢です。

なかでも東京電力エナジーパートナーの住設・家電修理サービスは、カバー範囲の広さと手頃な価格で非常に注目を集めています。

ここでは、その具体的なメリットや注意すべき条件について掘り下げていきましょう。

月額固定費で複数台の家電をまとめてカバーできる魅力

最近とても人気を集めているのが、インフラ企業が提供している定額制(サブスクリプション型)の修理サービスです。

その代表格と言えるのが、東京電力エナジーパートナーの住設・家電修理サービスですね。

個別の家電ごとに延長保証に入るよりも、家庭内にある主要な家電をまるごとカバーできるのが大きな特徴です。

家電ごとに別々の保証書を管理する煩わしさが省けますし、何より月額680円という非常に手頃な価格設定で、対象家電の自然故障を何度でも無料で修理してもらえるのが最大の魅力かなと思います。

対象となる家電と、意外な「対象外」の罠

補償の対象となるのは、冷蔵庫、家庭用洗濯機、エアコン、エコキュート、IHクッキングヒーターなど、毎日の生活に直結する大型設備に特化しています。

これらは内部の基板やモーターなどが複雑化しており、一度壊れると修理費用が数万円〜十数万円という高額になることも珍しくありません。

一方で、パソコンやテレビといった娯楽家電、あるいは卓上コンロや空気清浄機などは対象外として明確に除外されている点には注意が必要です。

ご家庭で一番守りたいと考えている家電が対象リストに入っているか、加入前にしっかりと確認しておくことが大切ですね。

メーカー保証終了後、10年以内なら何度でも利用可能

このサービスの特筆すべきメリットは、メーカー保証や販売店の保証がすでに切れたあとからでも加入できるという点です。

設置や購入から10年以内の機器であれば補償の対象になります。(出典:内閣府 経済社会総合研究所『消費動向調査』)によると、冷蔵庫やルームエアコンといった主要な白物家電の平均使用年数は約10年に達するというデータもあります。

だからこそ、この10年という長期の枠はユーザーにとって非常に理にかなっているんですね。

もし購入日が分からなかったり、中古品で領収書がなかったりしても、本体に貼られているシールの製造日から10年以内なら対象になるという柔軟さも、あとから加入したい人にとってありがたいポイントです。

ただし、不正利用を防ぐための厳格なルールもあります。

申し込み手続きを完了してから、実際に補償が開始されるまでに翌々月の1日からという約2ヶ月弱の免責期間が設けられているんです。

つまり、家電が壊れてから慌てて加入してもすぐには使えません。

家電が元気に動いている平時のうちに、早めに備えておくことが何より重要になります。

アメックス等クレジットカードの付帯保険

クレジットカードの会員向けに提供されているオプション保険も、家電の補償をあとから追加するための非常に有効な手段の一つです。

特にアメリカン・エキスプレス(AMEX)が提供している家電総合補償制度は、一般的なショッピング保険とは一線を画す手厚い内容となっており、家電好きの方にはたまらない制度です。

どのような仕組みになっているのか、詳しく見ていきましょう。

カードで購入していなくても補償対象になる驚きの仕組み

クレジットカード会社が会員向けにオプションとして用意している保険も、家電の補償をあとから追加するための強力な選択肢になります。

通常のショッピング保険の限界を大きく超えた、非常に手厚い内容になっています。

一般的なカードのショッピング保険は、購入後90日間の破損や盗難しかカバーせず、一番発生しやすい「自然故障」には一切対応してくれません。

しかし、AMEXの制度は家電の自然故障を対象とし、メーカー保証が終了した後も長期にわたって補償を延長してくれます。

さらに驚きなのが、現金払いや他社のクレジットカードで過去に買った家電であっても補償の対象になるという圧倒的なカバー範囲の広さです。

カードを持っているだけで、ご自宅にある対象家電が一元管理で守られるというのは、他にはない大きなメリットですよね。

年間補償限度額と選べる2つのコースの違い

補償を適用させるためには、対象となる家電のメーカー保証期間が1年間のものであることが絶対条件となります。

メーカー保証が初めから半年しかなかったり、逆に2年以上あったりする特殊な製品は対象外となるので注意してください。

この制度には、ご自身の予算やカバーしたいリスクに合わせて選べる年額2,900円コースと年額7,000円コースの2種類が用意されています。

| 比較項目 | 年額2,900円コース | 年額7,000円コース |

|---|---|---|

| 年間補償限度額(合計) | 20万円 | 50万円 |

| 補償対象となる事故 | 電気的・機械的事故(自然故障のみ) | 自然故障に加え、破損・盗難などの不測の事故 |

| 補償適用期間 | 購入後3年(メーカー保証終了から2年) | 購入後5年(メーカー保証終了から4年) |

| 損害補償(破損等)の期間 | なし | 購入後5年以内 |

減価償却のシステムを理解して賢く使う

この制度を利用するうえで絶対に知っておきたいインサイトが、減価償却という概念が保険金の支払いに組み込まれている点です。

デジタル家電は技術の進歩が早く、時間が経つにつれて資産価値が下がっていくとみなされます。

そのため、購入から時間が経つにつれて支払われる保険金の上限が段階的に減っていくルールになっています。

例えば、購入金額の100%が支払われるのは購入日から6ヶ月以内の損害補償のみであり、1年以上2年以内は80%、4年以上5年以内になると50%まで低下します。

いざ修理を請求する段階になって新品と同じ修理費用が全額戻ってくると思っていたのに!とガッカリしないよう、このルールはしっかり把握しておきましょう。

逆に言えば、3〜5年という比較的短いサイクルで最新家電に買い替えるアーリーアダプター層の方にとっては、非常にコストパフォーマンスが高く、無駄のない選択肢になるかなと思います。

スマホやiPhone向けの少額短期保険

私たちが日常で最も頻繁に使い、かつ最も壊すリスクが高いのがスマートフォンやタブレットですよね。

購入時の公式補償に入り損ねてしまった場合でも、後から加入できる特化型の少額短期保険が充実してきているので安心してください。

ここでは、その使い勝手や選び方のポイントについて解説します。

30日を過ぎたAppleCare+の代わりになる強力な選択肢

最近のハイエンドスマホは本体価格が10万円〜20万円を超えることも珍しくなく、それに比例して画面割れや基板交換の修理費用も跳ね上がっています。

iPhoneユーザーであればAppleCare+という強力な公式補償がありますが、これに加入できるのは原則としてデバイスの購入後30日以内という厳しい期限があります。

この期限をうっかり過ぎてしまった方や、月額1,000円を超える公式補償は少し割高だと感じる方にとって、後からでも入れる独立系の少額短期保険が最高の受け皿になっています。

中古スマホでも加入できるMysuranceの柔軟なプラン

少額短期保険の中でも注目なのが、SOMPOグループのMysurance(マイシュアランス)です。

こちらは、通信端末向けにとても細分化されたプランを提供しています。

例えば、スマートフォンの画面割れだけに特化した月額200円の激安プランから、破損・盗難・紛失・データ復旧までを幅広くカバーし、1回の事故で最大20万円まで補償してくれる月額790円のプロプランまで、自分のリスク許容度に合わせて選べるのが魅力です。

基本的には購入後1年以内の機種という条件がありますが、Web完結で簡単に申し込みができ、保険金請求の最短翌日には支払いが行われるという圧倒的なスピード感が強みです。

トラブル時のデータ復旧やリモートサポートの強み

また、単にお金を補償するだけでなく、デジタルトラブル全体を解決してくれるサービスも登場しています。

パソコンの設定が分からない、スマホが急にフリーズしたといった予期せぬトラブル時に、専門スタッフによるリモートサポートや訪問サポートを安く利用でき、さらに年数回のデータ復旧が無償でついているようなプランもあります。

機械があまり得意ではない方にとっては、単なる保険を超えたデジタル機器の総合的なかかりつけ医として、非常に心強い味方になってくれるはずです。

画面割れにも対応するモバイル保険

複数のデジタルデバイスを持ち歩くのが当たり前になった現代において、端末ごとに保険をかけるのはコストがかさみますよね。

そんな悩みを解決してくれるのが、1つの契約で複数台をカバーできるモバイル保険です。

キャッシュレス修理など、実際の使い勝手に直結する魅力的な機能がたくさんあるので、しっかりと紹介していきますね。

1つの契約で最大3台まで登録できる圧倒的なコスパ

スマホやデジタルガジェットを複数持ち歩いている方に、もう一つ強くおすすめしたいのが「モバイル保険(さくら少額短期保険)」です。

この保険の最大の特徴は、月額700円という1つの契約で、なんと最大3台の端末(主端末1台、副端末2台)まで同時に登録できるという画期的なシステムにあります。

例えば、メインのスマートフォンを主端末として登録し、副端末としてスマートウォッチやワイヤレスイヤホン、さらにはノートパソコンや携帯ゲーム機などを追加するといった、包括的なカバーが可能です。

機器の購入から1年未満であれば、あとからでも加入できるのが嬉しいポイントですね。

さらに、購入から1年以上経過している端末であっても、メーカーや通信キャリアが提供する有償の補償サービスに現在加入していて、正常に動いている状態であれば、乗り換える形で登録が可能なんです。

キャッシュレスリペア対応店舗なら自己負担ゼロで即修理

モバイル保険のもう一つの大きな強みがキャッシュレスリペア制度です。

通常、保険を使って修理する場合、まずはお店で修理代を全額立て替え払いし、後日領収書などを保険会社に送って返金してもらうという面倒な手続きが必要です。

しかし、モバイル保険が提携しているリペアパートナー(修理店)に持ち込めば、保険会社が直接店舗に修理代を支払ってくれます。

ユーザーは店頭で1円も払う必要がなく、その場ですぐに直ったスマホを持ち帰ることができるんです。

急に画面を割ってしまった時でも、お財布の中身を気にせずに即座に修理できるこの体制は、仕事でスマホが手放せない方にとって計り知れないメリットですよね。

免責期間と加入時の端末状態チェックの重要性

二次流通市場(フリマアプリなど)の拡大にも対応しており、中古端末であっても販売店の3ヶ月以上の保証がついていることなどの正規の要件を満たせば補償対象になります。

ただし、副端末を追加登録した場合には登録日から30日間の免責期間が設けられるため、旅行の直前などに慌てて追加してもすぐには補償されない点には気をつけてください。

賃貸の火災保険や家財特約を活用する

新しい家電保険をわざわざ契約しなくても、今住んでいるお家の火災保険を見直すだけで、思わぬトラブルから家電を守れる可能性があります。

特に賃貸住宅にお住まいの方にとっては、非常にコストパフォーマンスの高いリスク管理方法になります。

どのようなケースで使えるのか、そのメカニズムを紐解いてみましょう。

偶然の事故による破損・汚損なら火災保険でカバー可能

わざわざ家電のためだけに新しい保険を契約するのは面倒だし、お金もかかる…という方にご提案したいのが、現在お住まいの家のために加入している火災保険(家財保険)の特約を見直すという裏技的なアプローチです。

実は、火災保険の家財の補償にオプション特約をつけることで、家電の突発的なトラブルを事後的に確保することが可能なんですね。

例えば不測かつ突発的な事故(破損・汚損等)という特約をつけておくと、以下のような日常のうっかりミスによる家電の物損が補償の対象になります。

- 掃除機をかけていて誤ってテレビにぶつかり、液晶を割ってしまった

- 子どもが室内でおもちゃを投げ、パソコンの画面に命中して壊れた

- マンションの上階からの水漏れで、自室の家電が水浸しになってしまった

自然故障は対象外!火災保険の限界と使い分けのコツ

とても便利な特約ですが、家電専用の保険代わりに使う場合には、絶対に勘違いしてはいけない重要なルールがあります。

それは、対象となるのはあくまで外からの衝撃などによる突発的な事故に限られ、自然故障(普通に使っていて突然動かなくなった等)や経年劣化は一切補償されないという点です。

家電が寿命を迎えて壊れたからといって、火災保険で買い替え費用をもらうことはできません。

借家人賠償とセットになった少額短期保険のメリット

特に賃貸住宅にお住まいの方であれば、個別の家電保険に加入するよりも、家財全体の補償と賠償責任がパッケージ化された少額短期のスマート賃貸火災保険(月額600円程度)などに加入しておく方が、総合的なコストパフォーマンスが良くなるかなと思います。

こうしたパッケージ保険には、家電の補償だけでなく洗濯機のホースが外れて下の階を水浸しにしてしまったといった高額な賠償リスクをカバーする個人賠償責任保険や、水漏れなどの応急処置をしてくれる駆けつけサービスが含まれていることが多いです。

家電単体ではなく、生活全般のセーフティネットとして機能するため、保険の二重払いや煩雑な管理を避けたい方には最も合理的な選択肢と言えるでしょう。

家電の保険へあとから入る際の注意点

ここまで、家電の保険にあとから加入するポジティブな側面をお伝えしてきましたが、保険である以上、必ず守らなければならない厳格なルールが存在します。

あとからでも入れるなら、壊れてからでも大丈夫だよね?といった甘い考えは通用しません。

いざという時に、保険金が下りない!と後悔しないよう、契約前に知っておくべき注意点を深掘りして解説します。

- 壊れてからや故障後の事後加入は不可

- 有償での修理完了後なら加入できる特例

- 免責金額や自然故障の対象外条件に注意

- 運営会社の信頼性や倒産リスクを知る

- 家電の保険にあとから備えるためのまとめ

壊れてからや故障後の事後加入は不可

家電が壊れてしまって高額な修理代に直面したとき、今から保険に入って修理代をカバーできないかなと考えてしまう気持ちは痛いほどわかります。

しかし、保険の仕組み上、その期待通りにはいかない厳しい現実があります。

なぜ事後加入ができないのか、その理由と審査の実態についてお話しします。

保険の基本原則「モラルハザードの防止」とは

「家電の保険にあとから」と検索する方の中には、正直なところ、今手元にあるスマホの画面がすでに割れていて、その高額な修理代を浮かせるために今からこっそり保険に滑り込めないかな?と期待している方もいるかもしれません。

結論から言うと、すでに故障している状態の機器を対象に、事後的に保険に加入することは原則として絶対に不可能です。

これは、保険制度の根幹である公平性を維持するための大前提だからです。

みんなで少しずつお金を出し合って、万が一の偶然の事故に備えるのが保険の仕組み(相互扶助)です。

壊れている人が修理代目当てに加入する逆選択を許してしまえば、保険会社はあっという間に倒産してしまいます。

これを防ぐために、モラルハザード(倫理観の欠如)に対する非常に厳しいルールが敷かれています。

審査で見落とされない写真提出やシリアル番号確認

特に審査が厳しいモバイル保険などでは、申し込み時に端末が健康な状態であることを証明しなければなりません。

ユーザーは、スマホのシリアル番号やIMEIコードがはっきり映った設定画面のスクリーンショットと、端末の外観(前面のディスプレイと背面のパネル)を鏡越しなどで撮影した写真を提出する必要があります。

この写真審査は非常に厳密で、画面の端にある小さなヒビや、バックパネルの僅かな割れが見つかっただけでも、即座に審査に落とされます。

機能面に支障がない程度の擦り傷であっても加入時の状態としてしっかり記録され、後日それが原因で深刻な故障が起きた場合は補償の対象外と判断されるリスクがあります。

隠して加入した場合のリスクと契約解除の可能性

もし、巧みに写真を加工したり、別の端末の写真を送ったりして不正に加入できたとしても、修理請求時の調査で矛盾が発覚すれば、保険金が支払われないどころか、詐欺行為として契約を強制解除され、これまでに支払った保険料も一切戻ってきません。

保険においてはズルは絶対に通用しないし、割に合わないと肝に銘じておいてください。

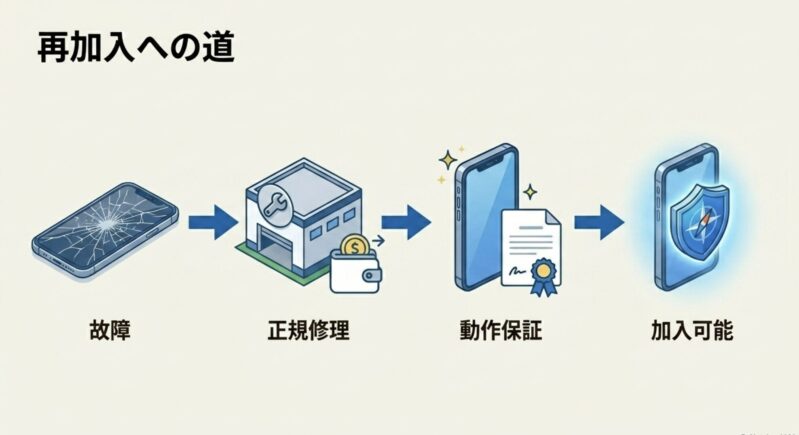

有償での修理完了後なら加入できる特例

すでに画面が割れているから二度と保険に入れないんだ…と落ち込む必要はありません。

実は、正規のルートでしっかりと修理を行えば、再び保険に加入できる道が残されているんです。

どのような条件をクリアすれば良いのか、その具体的なステップを解説していきますね。

正規修理ルートを通せば再び補償対象として認められる

一度でも画面を割ってしまったり、基板が壊れてしまったりした家電やスマホは、完全に保険の道が閉ざされているわけではありません。

特定の条件をクリアすることで、故障した事後であっても正規に保険へ加入できる唯一の例外ルートが存在します。

その条件とは、メーカーまたは指定の正規修理店で、一度自費できっちりと完全に修理を済ませることです。

修理後の「動作保証期間」が保険加入のパスポートになる

例えばモバイル保険の規定では、申し込み時点で壊れている端末は登録不可としていますが、メーカーの公式修理に出して同品番の新しい部品に交換され、すべての機能が正常に動作する状態に復旧したものであれば、補償端末として新規に登録することが認められています。

正規ルートで有償修理を行うと、多くの場合メーカーから修理完了後、3ヶ月間の動作保証といった証明書が付与されます。

このメーカー保証がついた完全な状態にリセットされることで、保険会社もこれはもう壊れていない、正常な端末だと認定し、正当な手続きとして契約を引き受けてくれるのです。

この修理証明書が、保険加入へのパスポートになるわけですね。

故障放置は厳禁!早めの修理が次の悲劇を防ぐ鍵

画面が少し割れているけれど、まだタッチできるから…と放置して使い続けるのは非常に危険です。

ヒビ割れから内部に水分や埃が侵入し、基板の腐食などさらなる致命的な故障を連鎖的に引き起こすリスクが高まります。

壊れてから保険に入りたいと考えた時の最も建設的な行動は、まずは速やかに正規修理を行い、その足で直ちに事後加入可能な保険を契約し、次回の故障リスク(二度目の悲劇)に備えることです。

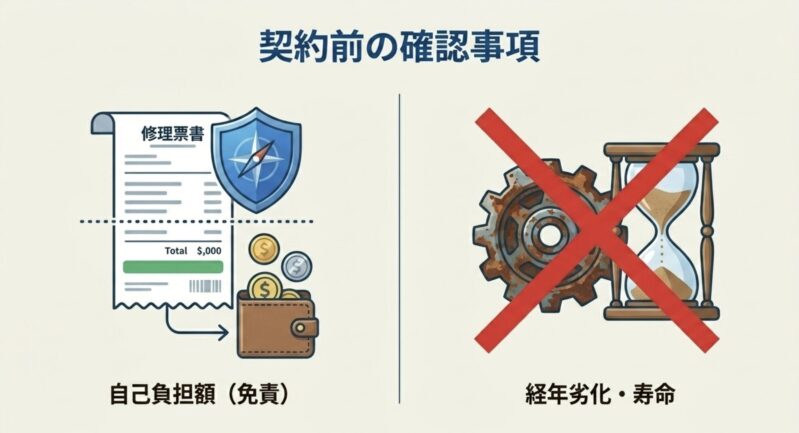

免責金額や自然故障の対象外条件に注意

保険を選ぶ際、どうしても「最大〇〇万円まで補償!」といった目立つキャッチコピーばかりに目がいきがちですよね。

しかし、本当に確認すべきなのは、どのような時に支払われないのかという対象外の条件や自己負担額です。

契約後に後悔しないために、必ずチェックすべきポイントを整理しました。

自己負担額(免責金額)が設定されていると少額修理で損をする

家電保険や火災保険の家財特約を選ぶ際に、補償金額の上限ばかりに目が行きがちですが、本当に怖いのは免責金額(自己負担額)というトラップです。

免責金額とは、いざ事故が起きて保険金をもらう際にこの金額までは自分で払ってくださいねという足切りラインのことです。

例えば、日新火災の規定などを見ると、破損・汚損の特約に関しては、契約者が自己負担額を0円に設定していたとしても、特約の性質上、一律5万円の自己負担額が強制的に適用されるケースがあります。

これが何を意味するかというと、もし3万円で買ったばかりの電子レンジを落として壊してしまった場合、買い替え費用が免責の5万円を下回るため、実質的に保険金が1円も下りないということです。

経年劣化や寿命と判断された場合は保険金が下りない

また、火災保険の特約などでは不測かつ突発的な事故のみが補償対象となるため、内部の部品がすり減って起きる経年劣化や、長年使ったことによる寿命(自然故障)は一切補償されません。

修理を依頼した業者の見積書に経年劣化によるモーター破損と書かれてしまうと、いくら保険会社に請求しても対象外として弾かれてしまいます。

契約前に必ず確認すべき約款の「免責事由」一覧

さらに、海外旅行に日本の家電を持っていき、電圧の違いでショートさせてしまった場合なども通常の使用方法を誤ったとみなされ、補償されないことがほとんどです。

保険を契約する前には、面倒でも必ず約款の保険金をお支払いしない場合(免責事由)という項目に目を通し、自分の使い方で本当にカバーされるのかを確認する癖をつけてくださいね。

運営会社の信頼性や倒産リスクを知る

保険料の安さやスマートフォンのアプリの使いやすさだけで保険を決めてしまうのは、少し危険かもしれません。

数年先の修理代を約束してもらう商品だからこそ、サービスを提供している会社の信頼性が何よりも重要になってきます。

過去の市場の失敗事例を交えながら、正しい選び方をお伝えします。

かつて存在した「オンデマンド型保険」の失敗事例から学ぶ

家電の保険をあとから付与する新しいビジネスモデルの中には、スマホアプリで簡単に加入できる革新性を謳いながらも、結果として市場に定着できず、深刻なトラブルを引き起こした事例があります。

かつて、必要な時だけ、1日単位で家電に保険を掛けられるというオンデマンド型の保険サービスが存在しました。

旅行に行く3日間だけカメラに保険をかける(数百円)といった極めて柔軟で安価な仕組みが話題を呼びました。

しかし、このサービスを提供していた運営企業は、後にビジネスモデルの破綻や不透明な資金の流れが露呈し、上場廃止の危機に直面して事業そのものが機能不全に陥ってしまいました。

補償が数年後に確実に受けられるかは運営元の体力次第

この失敗事例から私たちが学べる本質的なインサイトは、極端に安価で手軽な保険(使いたい時だけ掛ける保険)は、壊れやすい危険な状況の時だけ加入されるため、保険会社側が大赤字になりやすく、長続きしないという構造的な弱点です。

家電の延長保証や保険というのは、今お金を払って、数年後の未来に修理代を支払ってもらう約束を買う商品です。

万が一の故障時に、肝心の保険会社が倒産していたり事業から撤退していたりすれば、これまでコツコツ払ってきた保険料はすべて無駄になってしまいます。

大手インフラ企業や実績のある少額短期保険会社を選ぶべき理由

だからこそ、スマートフォンのアプリのデザインがかっこいいからとか、表面的な月額料金が数十円安いから、といった理由だけで選んではいけません。

引受先が、東京電力エナジーパートナー、アメリカン・エキスプレス、SOMPOグループ(Mysurance)のような、圧倒的な資本力と長期的な経営安定性を持つ企業によって裏付けられているサービスを最優先に選ぶことが、実は最も確実なリスクマネジメントになるんです。

家電の保険にあとから備えるためのまとめ

ここまで、家電の保険にあとから入るための様々な方法と、契約前に絶対に知っておきたい注意点について詳しく解説してきました。

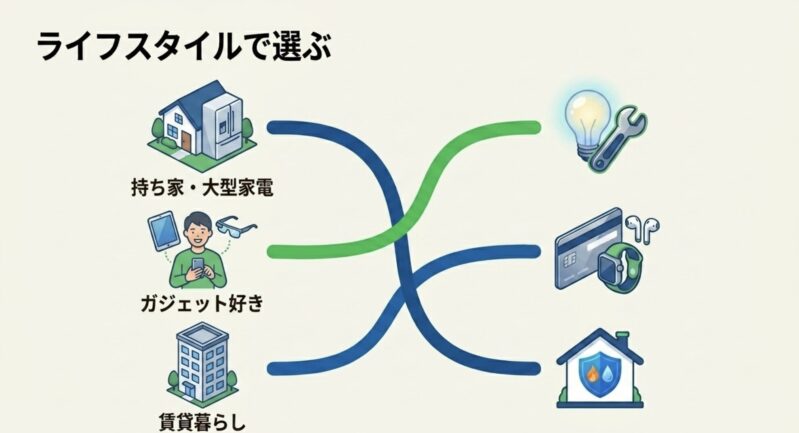

ご自身のライフスタイルや守りたい家電の種類によって、最適な選択肢は大きく変わってきます。

最後に、これまでの内容を振り返りながら、あなたにぴったりの選び方をまとめます。

ライフスタイルと保有家電に合わせたベストな選択を

いかがでしたでしょうか。

今回は家電の保険にあとから加入するというテーマで、購入時を逃してしまった方でも活用できる様々な手段や、知っておくべきリアルな注意点について詳しく解説してきました。

ご自身の属性に合わせたおすすめの選び方をまとめておきますね。

- 戸建てにお住まいで、大型家電(冷蔵庫・洗濯機等)が多い方:

月額数百円で10年以内の機器を網羅できる東京電力の「住設・家電修理サービス」が最適です。 - ネット通販や中古市場で頻繁にデジタル家電を買い替える方:

過去の購入品も一括カバーできるアメックスなどの「家電総合補償制度」が向いています。 - 高額なスマホやタブレットへの依存度が極めて高い方:

キャッシュレス修理対応で即座に直せる「モバイル保険」や、Mysuranceなどの少額短期保険が必須です。 - 賃貸住宅にお住まいで、保険の管理をシンプルにしたい方:

家財補償と賠償責任がセットになった火災保険(スマート賃貸火災保険など)で包括的に守るのが賢い選択です。

いざという時に慌てないための平時からの準備

どんなに素晴らしい保険サービスであっても、すでに壊れてしまった家電の修理代を、後から魔法のように他者に肩代わりさせることはできません。

免責期間(加入から数ヶ月は使えない期間)や、加入できる期限(購入から1年以内、製造から10年以内など)が必ず設けられています。

保険選びの最終チェックリストと自己責任での判断

手元にある家電やスマホが正常に動いている平時の今こそが、保険を見直す最大のチャンスです。

ご自身が一番守りたいリスクは大型家電の自然故障なのか、それともスマホの落下破損なのかを天秤にかけ、資本力のある信頼できる会社のサービスに早めに申し込みを済ませておきましょう。

それこそが、現代の家電ライフにおける真の賢いリスクマネジメントかなと思います。

※この記事で紹介している費用、補償内容、免責期間などの数値データや法律・安全に関する情報は、記事執筆時点でのあくまで一般的な目安です。

プランの改定や規約の変更により内容が異なる場合がありますので、正確な最新情報は必ず各保険会社・サービスの公式サイトをご確認ください。

最終的な契約や判断は、ご自身の自己責任のもとで行うか、保険の専門家にご相談いただくことを強く推奨いたします。